Wat verandert er vanaf 1 januari 2025?Wat verandert er vanaf 1 januari 2025? Nieuwsbericht • 31 oktober 2024

VLABEL Controle neemt Europese collega's op sleeptouw tijdens grootschalige controleactie op vervoer van gevaarlijke goederenVLABEL Controle neemt Europese collega's op sleeptouw tijdens grootschalige controleactie op vervoer van gevaarlijke goederen Nieuwsbericht • 29 oktober 2024

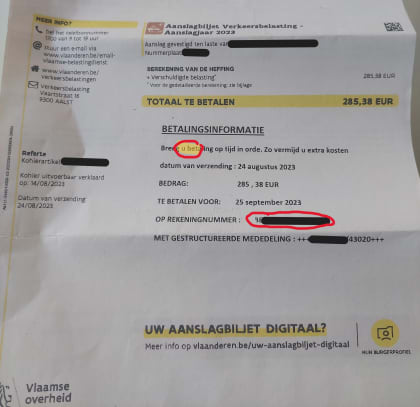

Verkeersbelasting automatisch betalen op vervaldag? Dat kan vanaf nu via de QR-code Verkeersbelasting automatisch betalen op vervaldag? Dat kan vanaf nu via de QR-code Nieuwsbericht • 11 oktober 2024

Factuurfraude: hoe bescherm ik mezelf?Factuurfraude: hoe bescherm ik mezelf? Nieuwsbericht • 6 september 2024

Sommige aanslagbiljetten verkeersbelasting van 27 augustus dubbel verstuurd Sommige aanslagbiljetten verkeersbelasting van 27 augustus dubbel verstuurd Nieuwsbericht • 3 september 2024